うちの会社のインボイス登録番号通知書が郵送で届きました。

申請したのは6月末で、その時点で得ていた情報から到着は9月ぎりぎりになるかと思っていたのだけれど、そうでもなくてとりあえずよかった。

発行されてから知ったのですが、法人の場合、インボイスの登録番号というのは単純に「既存の法人番号の頭にTがついたもの」と決まってるそうで、なあんだという感じ......。

☆

以下、せっかくの機会なので「消費税/インボイス制度」にまつわる自分の状況をざっとまとめてみます。

わが社((有)メディアポート)は従業員ぼくひとりの個人会社、基本的に仕入れも外注もなし、近年は年間売上1000万円未満の弱小企業なので、消費税免除事業者の届出をしてありました。

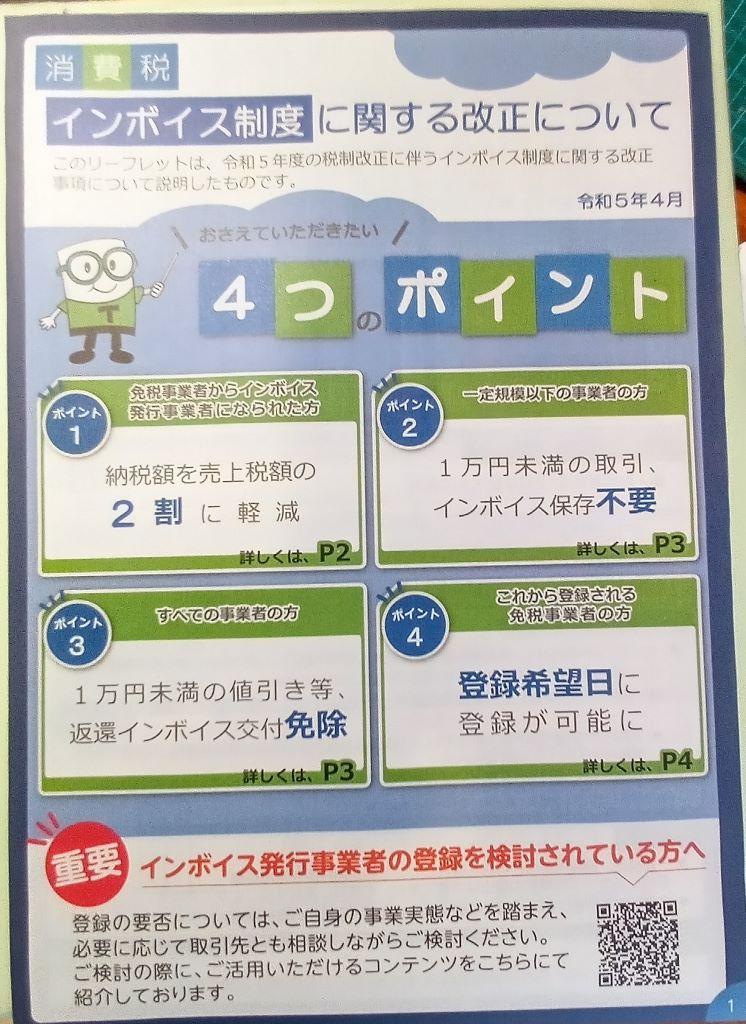

しかし、このまま免除事業者でいた場合、10月1日からは従来のような消費税を上乗せした請求書は発行できなくなり、単純に「1割近い減収」に見舞われることになります。

一方、ここであえて課税事業者を選択し、10月1日以降いくばくかを納入するほうをあえて選択すると、あら不思議。あとから(2023年4月~)できた通称「2割特例」によって、

「令和8年秋までむこう数年間、受けとった消費税の2割だけ納入すればよろしい」(10%中8%は益税としてフトコロに入れてよろしい)

という取り扱いが受けられる。また、詳細は省きますが、数年先、特例が切れた後でも実質半分程度の"益税"が残せそうなしくみになっています。

そういうわけで、うちの場合ここは免税事業者脱却が順当であろうということでがんばって準備してるのですが、正直、どうがんばっても「減収幅を小さくする」だけで、増収につながる要素はどこにもない(それでいて事務量は増える)ところに、むなしさがないといったらウソになりますね。

そういうわけで、うちの場合ここは免税事業者脱却が順当であろうということでがんばって準備してるのですが、正直、どうがんばっても「減収幅を小さくする」だけで、増収につながる要素はどこにもない(それでいて事務量は増える)ところに、むなしさがないといったらウソになりますね。

本来は免税対象の事業規模なのに消費税きっちり払った会社を対象に、抽選で100万円あたる......とか、なにか夢を見させてくれる施策ができないものか、なんて言ってみたりして。